| 发布日期:2026-06-14 23:59 点击次数:76 |

文|姚紫薇孙诗雨应绍桦缪金瑾

6月12日,基金业协会认真发布《公开召募证券投资基金主题投资作风管制指引》,将于12月1日认真履行。该文献对主题投资基金的设立建议了明确条款;强化了基金管制东说念主的投资作风管制;夯实了基金托管东说念主的投资监督责任。《作风管制指引》当作首个治理“作风漂移”的专项策略,与此前发布的多个策略协同发力,有望根源性治理和改善基金“作风漂移”恶疾。本周金融地产板块基金发扬相对最初,近一周平均涨幅为2.37%。本周基金仓位总体上升,处于近1年较高水平。作风来看,基金较多加仓小盘成长,行业加仓基础化工等。本周基金刊行热度处于近2年较低水平,类型以混杂型和指数型为主。

热门解读

6月12日,基金业协会认真发布《公开召募证券投资基金主题投资作风管制指引》,将于12月1日认真履行。该文献对主题投资基金的设立建议了明确条款,如主题投资基金需“名实相称”,投资作风和投资范围需可识别、可量化,作风库入库法式应以政府机关、巨擘机构及商场公认法式为先等;强化了基金管制东说念主的投资作风管制;夯实了基金托管东说念主的投资监督责任。《作风管制指引》当作首个治理“作风漂移”的专项策略,与此前发布的多个策略协同发力,有望根源性治理和改善基金“作风漂移”恶疾。

商场追踪

本周(20260608-20260612)限度收盘,沪深300指数下落0.82%恒生科技下落3.75%,大盘价值相对占优。行业方面,本周银行发扬最初,涨幅约4.04%;非银行金融、基础化工等发扬也相对较好,传媒、煤炭、汽车、谋略机等发扬相对逾期。金融地产板块基金发扬相对最初,近一周平均涨幅为2.37%。本周基金仓位总体上升,处于近1年较高水平。作风来看,基金较多加仓小盘成长,行业加仓基础化工等。

商场动态

行业动态:百亿私募数再立异高;一季度资管产物总范围冲破82万亿元;公募基金告别“范围竞赛”,行业生态干涉重塑期;近300亿元资金借说念股票型ETF入市

产物热门:绩优主动权益基金限购;新发范围立异高,低波产物迎飞腾;FOF本年新发范围已逾1060亿元

国外商场追踪:人人多家银行据悉拦阻对冲基金部分杠杆押注

机构动态

本周交银施罗德基金、宏利基金等发生管制层变更。

新发商场

本周基金刊行热度处于近2年较低水平,类型以指数型和混杂型为主。

1.1主题投资基金作风管制新规解读

频年来,跟着基金行业发展,主题投资基金投资作风管制里面轨制不完善、投资作风监督履职不充分等问题缓缓受到关爱。为进一步表率公开召募证券投资基金的主题投资作风管制,保护投资者正当权益,中国证券投资基金业协会于2026年6月12日认真发布《公开召募证券投资基金主题投资作风管制指引》(后简称《作风管制指引》),并于2026年12月1日起履行,旨在表率主题投资基金作风漂移问题,加强主题投资基金的投资作风管制与监督。

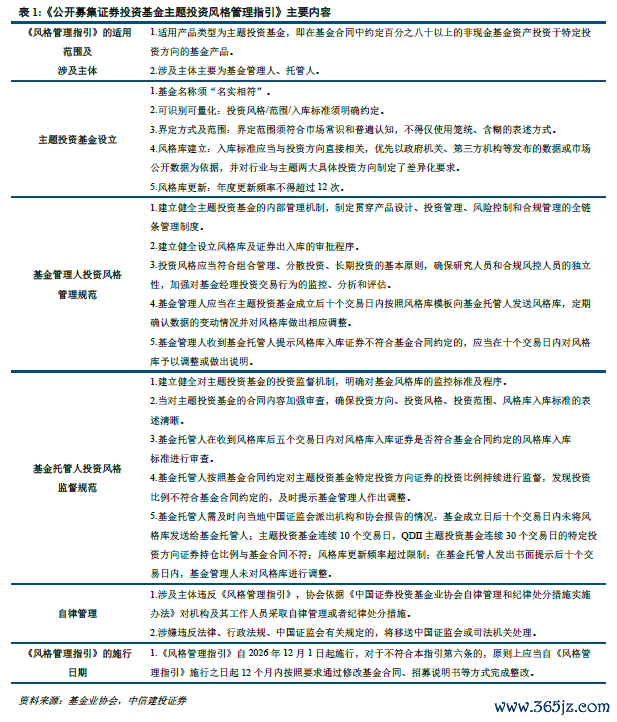

1.1.1《公开召募证券投资基金主题投资作风管制指引》主要内容

《作风管制指引》揣摸六章二十七条,对主题投资基金的基本条款、基金管制东说念主投资作风管制、托管东说念主投资作风监督给以表率。主要内容如下:

一是明确《作风管制指引》的适用范围。《作风管制指引》所指主题投资基金定为基金契约商定百分之八十以上的非现款基金财富投资于特定投资办法的公开召募证券投资基金,特定主要包括但不限于特定市值、行业、主题、商场板块、地域、财富类别等,对于指数基金,公开召募不动产投资信赖基金,以及基金契约中未明确商定特定投资办法等基金产物,不属于《作风管制指引》的适用范围。

二是对主题投资基金的设立建议基本条款,其中主要包括:条款主题投资基金“名实相称”;基金契约所明确商定的投资作风、投资范围、作风库入库法式应可识别、可量化,界定范围应当稳健商场基本知识和无数贯通;条款主题投资基金建立作风库并进行管制;公法了作风库入库法式需优先以政府机关、第三方机构发布数据、商场公开数据或公开渠说念可取得的行业分类为依据,每个当然年度内主动更新作风库频率不得过高档。

三是加强基金管制东说念主的投资作风管制。《作风管制指引》条款基金管制东说念主建立健全与主题投资基金联系的里面管制机制、作风库及证券相差库的审批样式,强调主题投资基金应当坚握组合管制、散布投资、永远投资的投资作风管制原则,明确作风库的发送、更新经由等。

四是夯实基金托管东说念主的监督责任。《作风管制指引》条款基金托管东说念主建立健全对主题基金的投资监督机制,加强对基金契约联系内容的审查;明确基金托管东说念主审核作风库的经由;条款基金托管东说念主对主题投资基金特定办法证券的投资比例握续进行监督等。

五是重申协会的自律管制经由。主要明确了协会依照联系自律公法开展自律查验的职权,并公法主题投资基金管制东说念主和托管东说念主违犯《作风管制指引》后协会不错秉承的措施。

六是明确《作风管制指引》的履行日历与整改期限。明确了《作风管制指引》所触及的条款自2026年12月1日起履行,对于不稳健《作风管制指引》条款的情况,应当修改基金契约和招募评释书,在《作风管制指引》履行后的12个月内完成整改,以及基金管制东说念主整改所需要关爱的属目事项。

1.1.2“作风漂移”联系监管策略的阶段性演进

本次《作风管制指引》的发布,意味着对于主题投资基金作风漂移这一规模的监管认真有据可依。追溯“作风漂移”联系监管策略的发展,可大体归类为四个阶段,即“投资作风界说(2014-2021)”、“认真纳入监管文献(2022-204)”、“多箭皆发,作风漂移整治干涉从严监管时期(2025于今)”、以及现时的“作风漂移问题专项监管(2026.06)”,具体来看:

第一阶段主要围绕投资作风和投资办法的初步界说进行探索,未出现较为明确和具体的监管措施,作风漂移频发。《公开召募证券投资基金运作管制办法》中明确,基金称呼走漏投资办法的,应当有百分之八十以上的非现款基金财富属于投资办法确定的内容。这一条款对主题投资基金的投资方式进行了界说,亦然后续各项策略判断主题投资基金投资作风以及作风是否漂移的根人性依据。该阶段期间,监管策略层面以界说为主,其适用范围,背离后的处罚措施等并未明确,因此在此阶段间出现了浩荡作风漂移案例。例如早期较为火热的“一带一起”主见成为“万金油”主题;2019-2021年间由浮滥、医药及新能源驱动的结构性行情下,金融主题基金重仓医药、科技主题基金重仓新能源车等报说念百花齐放。

第二阶段初度将“作风漂移”监管纳入策略性文献,拉开作风漂移监管及治理大幕。2022年4月,监管机构发布《对于加速鼓动公募基金行业高质地发展的意见》,初度在策略文献中明确说起“提醒基金管制东说念主坚握永远投资、价值投资理念,秉承灵验监管措施法规“作风漂移”、“高换手率”等博取短线交游收益的步履”,随后证监会机构监管部明确指出部分基金管制东说念主及基金托管东说念主存在着投研、风控以及监督层面的诸多问题,对子系触及主体及产物建议修改意见。该阶段内,监管机构通过暂停纯真成立型基金这一全能作风产物从起源上禁止作风漂移表象,同期贯串诫勉说话、带领意见等方式对作风漂移进行了治理,取得了一定效能。但因败落具体策略层面的监管措施,仍存在一些基金产物通过给冷门赛说念产物增配热门赛说念基金司理,在季度说明走漏前短线握仓回避作风漂移监控等方式杀青“实质性”漂移。

第三阶段自2025年1月开动,监管机构多箭皆发,宣告“作风漂移”从严监管时期到来。这一阶段以证监会主席吴清2025年1月“刚毅纠正高换手率、高作风漂移等过度投契步履”的表态为肇端信号。随后,同庚5月证监会认真发布《推动公募基金高质地发展行为有谈论》,吴清就该说明进行重点解读,并再次明确示意针对基金“作风漂移”“货不合版”等问题,条款为每只基金产物设定明晰的功绩比拟基准,当作估量产物果然功绩的“尺子”,幸免产物投资步履偏离称呼和定位,尽量确保投资者所见即所得。在此基础之上,2026年1月,中国证监会发布《公开召募证券投资基金功绩比拟基准指引》(后称《基准指引》),中基协同步发布《公开召募证券投资基金功绩比拟基准操作详情》配套策略,全面强化功绩基准对于投资步履的拘谨作用,对于功绩偏离进度超过阈值的情况进行实时辰析及纠偏。

《公开召募证券投资基金主题投资作风管制指引》的发布,当作“作风漂移”策略文献层面的里程碑,代表着“作风漂移”规模监管策略认真迈入专项细化监管的第四阶段。《作风管制指引》对于前几阶段监管所濒临的各项问题进行深刻调研,贯串行业施行情况后精确施策,有针对性的防护和化解前几阶段中出现的“疑难杂症”。

1.1.3策略组合拳兴味突显:结构性行情下“作风漂移”投资逻辑再凝视

追溯根源,基金产物“作风漂移”这一表象出现的骨子原因并非齐备来自于基金司理自身的投契冲动或“追涨杀跌”的短期偏好,而是来自于经济结构握续分化之下,商场不同板块呈现出十分割裂的结构性行情所带来的功绩压力、名次及观察压力等等。因此,滚球app官网下载对于“作风漂移”问题的监管,不应局限于治理或不容这一表象自身,而是从原有的功绩观察体系及轨制启航,在灵验改善基金司理“名次焦躁”这一时事的基础之上,再对“作风漂移”的步履进行从严监管,而这也恰是《基准指引》与《作风管制指引》两大策略先后发布,协同发力的迫切兴味。

结构性行情分化:作风漂移的"现实驱能源"

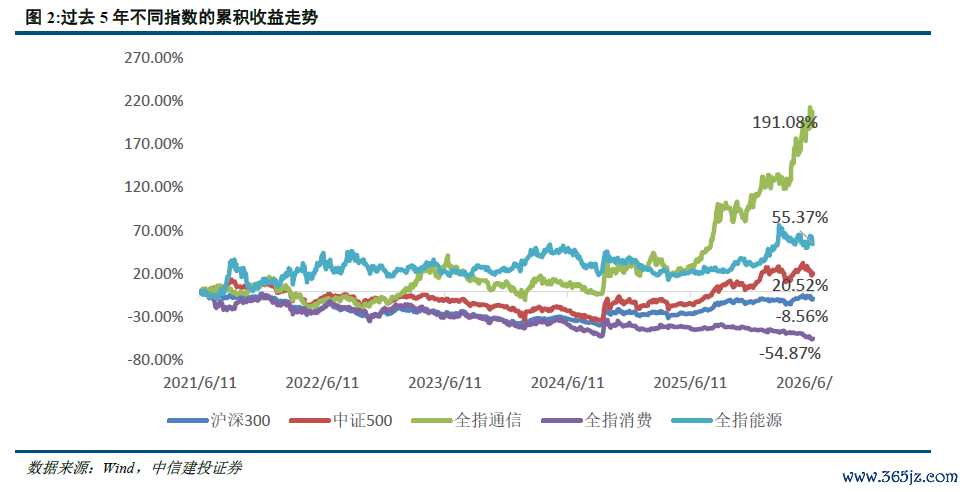

结构性行情分化下,错误赛说念基金司理糊口环境欠安。在《基准指引》发布前,大多基金产物使用较为同质化的功绩基准,例如股票类基金大多以沪深300,中证500等指数当作基准,债券类指数以中债总指数为基准,混杂类基金按照一定比例混杂二者造成基准等。但伴跟着频年来人人经济发展形状权贵变化,商场行情也呈现出相对顶点的结构性行情分化特征,这导致雷同以沪深300等宽基指数当作功绩基准,但聚焦于不同主题、行业的基金司理所处境遇截然有异。例如来看,据Wind数据,已往5年间沪深300指数累计下落-8.56%,而中证500指数累计上升20.52%;具体到行业层面,全指通讯已往5年累计涨幅接近200%,全指能源上升55.37%,而同期内全指浮滥指数累计跌幅达-54.87%。在这一施行的商场环境中,以传统的功绩基准估量法式来看,聚焦浮滥赛说念的基金司理如若与浮滥指数功绩尽头,5年累计跑输指数将超过40%,而依照全商场名次的机制下,这一功绩也将概况率濒临垫底逾期的情况;反不雅通讯规模的基金司理,即使大幅跑输指数,也仍有概况率相对基准取得高额的逾额收益。

策略协同发力,全方面法规“作风漂移”

《基准指引》出台再行界说投资才能和功绩发扬,弱化“作风漂移”步履中枢驱能源。上述问题的产生是伴跟着经济和商场的发展变化而出现的,因此产生的行业/板块beta行情分化也并非基金司理个东说念主才能不错决定,因此,判断基金司理个东说念主才能更合理的方式是在同类型产物之间比拟而非横跨全商场的估量。《基准指引》对于功绩基准的进一步细化,很好的治理了错误板块基金司理所濒临的逆境。以浮滥主题基金为例,凭证《功绩指引》条款,与其主要投资作风最为靠近的应为某一浮滥指数而非沪深300,因此估量基金司理的功绩应试虑该产物功绩是否相抵浮滥指数存在逾额。在此基础之上,《功绩指引》条款,不得将不同类型、不同作风基准的权益基金径直排序,进一步明确了功绩的估量是判断基金司理才能的强弱,而非板块的强弱。功绩估量体系这一根人性的退换优化,大幅责问了千般基金司理为追求全商场名次而进行“作风漂移”步履的驱能源和价值。

《作风管制指引》从实操层面大幅责问“作风漂移”容错率,强化治理效能。本次发布的《作风管制指引》,除明确了主题投资作风需可明确、可量化,作风库的细化管制等关键内容外,一个迫切的立异性举措是条款基金托管东说念主阐扬其投资监督作用,对于联结10个交游日出现投资作风偏离的产物需实时向监管机构上报。这一举措灵验将基金握仓的监控频率由季度说明中的季频监控大幅责问到了10个交游日,这一大幅责问的监控周期将使得“作风漂移”这一操作的容错率和可行性大幅责问,从实操层面对“作风漂移”的实践进行了防护。

1.1.4瞻望:从“作风漂移”治理到行业生态重塑

从短期看,作风漂移整改的短期商场冲击影响较小。现时,距离《作风管制指引》认真履行仍有接近6个月窗口期,何况《作风管制指引》给予存量产物的整改周期为自履行之日起的12个月,对现时处于作风漂移气象下的存量基金来说,调仓周期相对阔气,操作空间相对弥散,对商场相应板块的交游冲击影响较小。

从中期看,管制东说念主和托管东说念主的合规资本将有所上升。诚然从交游的角度上,接近18个月的缓冲期不错平滑漂移资金流出对相应板块的冲击,但在此期间,存量主题基金的契约改革和作风库设立将干涉密集鼓动期,对基金管制东说念主的合规资源及合规资本存在一定挑战,过往"大而全"的契约商定模式将缓缓需凭证施行投资作风进行精确化退换,此后续新发产物的作风库联系轨制也需缓缓建立;三是基金托管东说念主的监督责任和合规资本将权贵提高,如上述所提到的相对高频的基金产物作风偏离监测等等。

从永眺望,《作风管制指引》有望推动公募基金行业杀青三个层面的良性更动。在产物层面,主题基金将果然杀青"名副其实",投资者对基金的风险收益特征将具有更明晰的预期,减少“功绩变脸”的外部侵略成分。在行业层面,基金公司的竞争将从"追赶热门、纯真漂移"的短期名次导向及同质化竞争,转向"遵从作风、作念深alpha"的永远才能设立,投研体系的深度和作风库的管制才能将成为新的竞争壁垒。在商场层面,在存量漂移基金的调仓完成后,漂移资金的大幅减少将使得A股商场资金流动愈加正经,果然阐扬机构资金的永远投资价值。

综上,《作风管制指引》的发布璀璨着公募基金主题投资基金“作风漂移”问题从"原则性法规"干涉"轨制性治理"的新阶段。《作风管制指引》与已往几年中陆续出台的多个策略互相协同,精确施策,蔓引瓜葛,大幅提高“作风漂移”资本的同期,从根蒂上弱化了“作风漂移”步履的中枢驱能源,对“作风漂移”这一表象造成了全地方的法规及治理。在此基础上,咱们合计,“作风漂移”表象的治理仅仅策略组合拳所阐扬的“疗效”之一,将来将会有更多针对性的策略陆续出台,协同发力,对行业生态进行重塑,缓缓治理基金行业“大而不优”、“大而不彊的问题”。

本说明仅当作投资参考,基金过往功绩并不预示其将来发扬,亦不组成投资收益的保证或投资建议。部分材料整理自公开新闻报说念,信息可能存在不准确的问题。文中数据统计来自于第三方数据库,不同数据库的更新时效不同,数据的完备性与索求时候具有一定关联,数据可能存在不准确的问题。基金仓位测算牺牲主要基于模子谋略,因此对商场及联系交游作念了一些合理假定,但这么可能会导致基于模子所得出的论断并不成齐备准确地描摹施行情况,可能会与果然的情况出现偏差。而且数据源频频存在极少许的缺失值,会眇小加多模子的统计偏误,历史数据的区间聘请也会对牺牲产生一定的影响。

证券连络说明称呼:《主题投资基金作风管制新规解读》

博亚体育中国官网在线入口对外发布时候:2026年6月14日

说明发布机构:中信建投证券股份有限公司

本说明分析师:

姚紫薇SAC编号:S1440524040001

SFC编号:BXU265

孙诗雨SAC编号:S1440524060007

应绍桦SAC编号:S1440525060001

缪金瑾SAC编号:S1440525080003

连络助理:徐楚翰滚球app中国官网下载入口

官网下载 曼城旧将:若皇马果然发出邀约,曼城可能留不住罗德里")

备案号:

备案号: